この記事のダイジェスト

・中小スーパーでは「現金決済回帰」の動きが少しずつ広がっている

・背景にはキャッシュレス決済の手数料負担と物価高下でのコスト圧力

・しかし長期的には政策・制度の流れがあり、現金回帰は一時的現象ではないかと見る

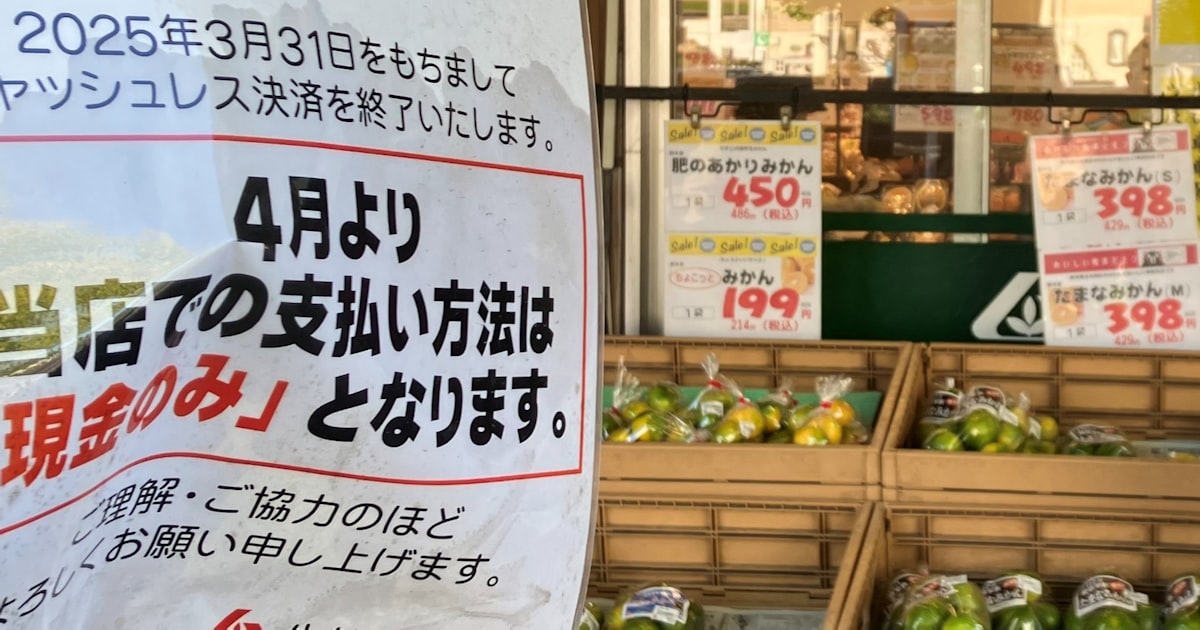

2025日11月10日付の日本経済新聞の記事(要会員登録)によると、中小スーパーマーケットを中心に少しずつ「現金のみ取り扱い」の店が増えているそうだ。

全国スーパーマーケット協会(東京・千代田)などがまとめる年次統計調査報告書(25年版)によれば、94.5%のスーパーは現金以外の決済手段を導入済みだ。現金以外の決済を導入していないスーパーの比率は5.5%にすぎないが、前年より1.1ポイント上がった。

1.1ポイントという数値をどう捉えるかだが、全国2300店舗の1.1%というと約250店舗増えているということだ。統計的に見たら一時的揺らぎの範囲内とも見えるが、キャッシュレス決済の動きが広がっていっている中で1.1%とはいえ「増加」に転じているということには何かしらの意味はあると思う。

ではなぜこのようなことになったのか?

中小スーパーマーケットを悩ませるキャッシュレス決済手数料

この記事の中で紹介されている店舗では、「キャッシュレス決済手数料が経営の足枷になっていた」と語っている。また物価高で少しでも安いものを求める消費者とのニーズも合致したのだろう。従来のキャッシュレス決済手数料を原資として定期セールを行なっているとも紹介されている。

スーパーマーケットの売上高営業利益率は概ね1~3%という数値がある。そしてキャッシュレス手数料は売上に対して2~3%。営業利益に与える影響は非常に大きい。

またPayPayなどのキャッシュレス決済業者が加盟店向け決済システム手数料無料キャンペーンを2021年頃に終了している。その結果、手数料が経営に与える影響というものが顕在化していったことも考えられる。大型店であればスケール交渉で手数料率を下げることも可能であろうが、中小小売店であるとそうもいかない。そのしわ寄せは商品値段へと転化されてしまい、そこでもまた大型店との差が着いてしまう。

物価高が続くご時世で、「1円でも安く」というものは多くの一般消費者に対してシンプルに訴求するものであり、店側としてもアピールしやすいところである。そこで「現金のみ取り扱い」と割り切った姿勢をとったのであろう。記事内にある利用者の声としても「最初は不便に感じたが、慣れれば問題ない」というものが紹介されている。実際そうなのだとは思う。日本はキャッシュレス決済普及が遅れがちな国ではあるが、裏を返せば”現金でのやり取り”に親しんでいる国でもある。依然として現金に対する信頼が根強いように感じる(私もそうだ)。

では、大型店はともかくとして小型店・個人店ではこのような傾向が続くのであろうか?

私の見方としては「NO」である。なぜか。

他ならぬ政府がキャッシュレス決済を推進しようとしているからである。

政府主導のキャッシュレス推進

日本政府は経済産業省を中心として、キャッシュレス決済を「手段としての利便性向上」と「経済・産業基盤の効率化」という二段構えで推進している。

単なる決済のデジタル化にとどまらず、消費データの可視化による経済の効率化・税収管理の高度化・観光消費の取り込みまでを含めた、国全体のデジタル経済戦略の一環として位置づけられている。

政府は中期的に「2025年までにキャッシュレス比率40%」、長期的には「80%レベル」を目標に掲げ、店舗・消費者・決済インフラそれぞれに対する支援を段階的に整備している。

たとえば、キャッシュレス導入補助金制度(中小・小規模事業者等消費動向対応支援事業)や、自治体によるキャッシュレスポイント還元キャンペーンの支援などが挙げられる。

こうした施策によって、国としては「利用者の利便性を高めつつ、生産性を底上げする」構造を目指しているわけだ。

ただし、この「国の目線」と「現場の実情」には依然としてズレがある。

- 政府・官公庁側は、デジタルインフラの整備による経済の透明化・効率化を狙う一方、

- 現場の中小小売店では、キャッシュレス決済の手数料が利益を直接圧迫してしまう。

特にスーパーマーケットのような営業利益率1〜3%の業態では、決済手数料2〜3%が利益をほぼ食い尽くす構造となり、経営側にとっては導入のインセンティブが乏しい。

結果として、政策的には「普及が進むべき」なのに、実務的には「進めたくても進められない」状況が生じている。

このように、キャッシュレス推進は制度上は一方向に進んでいるが、実態としては「政策目標と現場負担の乖離」という構造的なギャップを抱えている。

では、このねじれをどう解消していくのか——ここが今後の焦点になる。

今後の方向性と代替策

鍵になるのは、政策による支援と民間の工夫の両輪だ。一方では、導入補助金や制度設計の改善、もう一方では、手数料を抑えた地域連携型の決済やQRコード共同利用など、現場に即した解決策が模索されている。

実際、経済産業省は中小事業者を対象にしたキャッシュレス導入補助や設備支援策を整備しており、クレジット会社や決済代行各社も期間限定で手数料優遇プランを打ち出している。

しかし、こうした支援は導入時や期間限定にとどまっており、恒常的なコスト軽減にはつながりにくい。

そのため、現場では「支援終了後も負担が続く」構造が課題となっている。

一方、民間側では、地域金融機関が主導するローカル決済網や、商店街単位で共通QRコードを導入して手数料を分散させる試みも進みつつある。

政府が制度を整え、民間が現場の知恵で最適化していく——この両輪がかみ合わなければ、キャッシュレス化の恩恵は一部の大企業だけのものにとどまってしまうだろう。

現場にも更なる工夫が必要となってくるだろう。

仕入れ効率化や在庫回転率向上で手数料を吸収する動きをとる必要が出てくると思う。

これは製造業におけるDXによる生産最適化に近い。外部コストを内部の効率で吸収するという構造は同じであり、今後の中小店経営にもデータ活用やシステム整備の視点が求められるだろう。しかし、地域スーパーにおける「在庫・仕入れ最適化」は製造業のDXと方向性は同じでも、スケールや投資規模が全く異なる。”手の届く範囲でのデジタル活用”からの着手が現実的な対応策となる。在庫管理などの比較的小規模SaaSもある。

しかし、技術よりも課題は人にある。

小規模スーパーがデジタルツールを導入しても、それを日常的に使いこなす人材がいなければ意味がない。

とはいえ、都市部のようにデジタル人材を雇うのは難しい。

現実的な解は、「ITがわかる若手スタッフを育て、外部専門家の力を一時的に借りる」という“ハイブリッド運用”。いわば、地方スーパーのDXは「専任を置く」ではなく「担当を作る」ことから始まる。営業利益率が低い業界で外部専門家を一つの店舗で雇うのは難しいところもある。商店街や地域チェーンといった”面で支援する仕組み”も必要になってくるかもしれない。

今回の「現金回帰」は、単なる懐古ではなく、中小小売の利益構造と制度設計のずれが表面化した結果といえる。キャッシュレスの利便性は理解されつつも、現場では「便利=利益減」という構図が残っている。この不均衡を解消しない限り、同様の動きは繰り返されるだろう。

一方で、国全体のキャッシュレス推進は止まらない。「現金回帰」は過渡期の反動にすぎず、今後は手数料負担を吸収できるだけの効率化と仕組みづくりが鍵になる。

制度側には持続的な支援スキーム、現場側には小規模でも動かせるデータ活用と人材育成。

この両輪がかみ合って初めて、キャッシュレス化は大企業だけのものではなくなる。

キャッシュレス普及とは、単なる技術導入ではなく地域経済の再設計でもある。小さなスーパーが金融機関や商工会と連携し、「効率化」と「持続性」を両立させていくこと。それが、次の時代における“現金回帰の先”の姿ではないだろうか。

出典・参照リンク一覧

日本経済新聞電子版「スーパーあえて現金のみ、キャッシュレスより「1円でも安く」」(2025.11.09)

全国スーパーマーケット協会「年次統計調査報告書(2025年版)」

経済産業省『キャッシュレス・ビジョン』(2018年4月)

総務省『情報通信白書2024年版』:キャッシュレス決済比率の推移

Infcurion「2024 Infcurion Consumer Payment Trend Survey」

Follow me!